Mais l'optimisation fiscale n'est pas le seul enjeu. La réussite d'une transmission repose aussi sur la préparation deshéritiers. Ces derniers doivent non seulement avoir le désir de reprendre l'entreprise, mais aussi posséder les compétences nécessaires à sa gestion.

Le Pacte Dutreil présente une solution avantageuse pour alléger les coûts de transmission, mais sa mise en œuvre reste complexe. Il impose aux entreprises de respecter plusieurs règles précises, ce qui peut décourager certains dirigeants.

La mise en place d'un pacte dutreil est complexe et nécessite le travail conjoint d'un expert-comptable, d'un avocat et d'un notaire.

Pacte Dutreil : Définition, Objectifs et Fonctionnement

Le Pacte Dutreil est un dispositif fiscal mis en place pour faciliter la transmission familiale des entreprises en offrant une exonération partielle des droits de succession ou de donation.

Lorsqu'une entreprise est transmise, les droits de mutation – calculés sur la valeur de l'entreprise ou des titres transmis – peuvent rapidement atteindre des montants élevés, notamment en fonction du lien de parenté entre le donateur et l'héritier. Ces droits représentent souvent un frein important à la transmission.

Grâce au Pacte Dutreil, les transmissions bénéficient d'une exonération de 75 % sur la valeur des titres ou de l'entreprise. Autrement dit, les droits de mutation ne s'appliquent que sur 25 % de la valeur de l'entreprise transmise, ce qui réduit considérablement le coût fiscal pour les héritiers. Cette exonération permet ainsi de garantir la continuité de l'entreprise familiale sans peser trop lourdement sur ses finances.

Cependant, pour bénéficier de cet allègement, plusieurs conditions strictes doivent être respectées, telles que des engagements collectifs et individuels de conservation des titres sur une période donnée, ainsi que le respect de la nature de l'activité de l'entreprise transmise.

Bon à savoir : Si le donateur a moins de 70 ans et réalise une donation en pleine propriété, l'exonération du Pacte Dutreil peut se cumuler avec une réduction supplémentaire de 50 % des droits de donation, rendant cette option encore plus avantageuse pour les transmissions anticipées.

Par ailleurs, le dispositif peut également se coupler avec les exonérations de transmissions à ses salariés (300ke en plus par enfant salarié).

Conditions d'éligibilité au Pacte Dutreil : Qui Peut en Bénéficier ?

Les sociétés éligibles

Pour bénéficier du Pacte Dutreil, seules les parts sociales ou actions représentant une fraction du capital social d'une société détenue par des actionnaires ou associés sont éligibles. Autrement dit, la transmission doit concerner des sociétés avec une véritable personnalité morale.

Certaines sociétés sont donc exclues du dispositif, notamment les sociétés sans personnalité morale, telles que les sociétés en participation ou les sociétés de fait. Toutefois, il existe des exceptions. Si l'acte constitutif de la société a été enregistré ou si la société a été déclarée auprès de l'administration fiscale, elle pourra, dans ce cas précis, bénéficier du Pacte Dutreil.

Dans cette situation, l'exonération s'applique uniquement à la valeur des droits sociaux transmis. En revanche, les biens détenus personnellement par les associés (soit en propre, soit en indivision) et mis à disposition de la société ne sont pas couverts par l'exonération, même s'ils sont transmis en même temps que les droits sociaux.

À noter : A partir du 1er janvier 2019, les sociétés unipersonnelles peuvent désormais faire l'objet d'un Pacte Dutreil, élargissant ainsi le champ des sociétés éligibles.

Les activités éligibles au dispositif

La société doit exercer à titre principal une activité industrielle, commerciale, artisanale, agricole ou libérale pour être éligible au Pacte Dutreil.

Par exemple, des activités comme le commerce de biens immobiliers (marchands de biens) ou la construction-vente d'immeubles sont admissibles.

En revanche, les activités de gestion de patrimoine (qu'il soit mobilier ou immobilier) sont expressément exclues du dispositif, conformément à la Loi de Finances 2024. Cela inclut notamment les activités suivantes :

- La location nue d'immeubles ;

- La location meublée à usage d'habitation ;

- La location d'établissements commerciaux ou industriels équipés, telle qu'exclue par la doctrine administrative ;

- La gestion de portefeuille de valeurs mobilières ou l'activité de holding passive.

Ces restrictions visent à garantir que le Pacte Dutreil bénéficie uniquement aux entreprises exerçant une activité économique réelle, et non à celles dont l'objectif principal est la gestion passive de leur propre patrimoine.

Le cas des holdings animatrice

Les holdings animatrice peuvent faire l'objet d'un dispositif Dutreil, mais certaines conditions sont à respecter.

L'appréciation dans le temps de la condition liée à l'activité éligible

Avant la réforme, une confusion existait entre la position de la doctrine administrative et celle de la jurisprudence. Selon la doctrine administrative, l'activité de la société devait être éligible pendant toute la durée de l'engagement collectif et individuel. En revanche, la Cour de cassation, dans un arrêt du 25 mai 2022 (n°19-25.513), considérait que l'activité devait simplement être éligible au jour du fait générateur de l'impôt, c'est-à-dire au moment de la transmission, sans que cela soit nécessairement le cas par la suite.

Depuis la Loi de Finances Rectificative pour 2022, un amendement a été apporté à l'article 787 B du Code Général des Impôts avec l'ajout du paragraphe « c bis ». Désormais, la condition d'exercice d'une activité éligible doit être respectée depuis la conclusion du pacte Dutreil jusqu'au terme de l'engagement individuel de conservation. Dans les cas où un engagement collectif ou unilatéral est réputé acquis, l'activité éligible doit être exercée depuis au moins deux ans avant la transmission et maintenue jusqu'à la fin de l'engagement individuel de conservation. Pour les engagements post-mortem, cette condition doit être satisfaite à compter du décès et jusqu'à la fin de cet engagement.

Le champ d'application de cette condition inclut :

- Les sociétés cibles exerçant une activité économique réelle ;

- Les holdings animatrices, qui sont assimilées à des sociétés commerciales par la loi;

- Les sociétés interposées, pour lesquelles cette condition doit être respectée au niveau de chaque société cible.

Le caractère prépondérant de l'activité éligible

Pour rappel, la loi, la doctrine administrative et la jurisprudence imposent que l'activité exercée par la société soit principale pour être éligible au Pacte Dutreil. La question se pose alors : comment déterminer si une activité économique est effectivement prépondérante ?

Cas des sociétés exerçant directement une activité économique

Prenons l'exemple d'une société qui combine à la fois une activité commerciale et une activité civile, telle que la location de son patrimoine immobilier ou la gestion de titres de participation dans d'autres filiales. Dans ce contexte, la doctrine administrative, la jurisprudence du Conseil d'État et celle de la Cour de cassation s'appuient sur un faisceau d'indices pour évaluer la prépondérance de l'activité économique, en fonction de sa nature et des conditions de son exercice.

La doctrine administrative

La doctrine propose également une règle pratique pour apprécier ce critère :

Attention : Le chiffre d'affaires provenant de l'activité économique doit représenter au moins 50 % du chiffre d'affaires total de la société.

De plus, la valeur vénale des actifs bruts (immobilisés et circulants) affectés à cette activité doit correspondre à au moins 50 % de la valeur vénale de l'actif brut total de la société.

Ces critères, qui étaient auparavant de droit, ont été censurés par la Cour de cassation dans un arrêt de 2020. Aujourd'hui, ils sont considérés comme des règles pratiques, permettant ainsi aux contribuables de se référer à l'article L80 A du Livre des Procédures Fiscales (LPF) pour invoquer ces critères, sans que l'absence de leur respect entraîne automatiquement l'exclusion de la prépondérance.

Lorsque la société exerce plusieurs activités éligibles, il convient de tenir compte de l'ensemble de ces activités pour apprécier leur caractère prépondérant.

La jurisprudence

La jurisprudence récente confirme cette approche souple basée sur un faisceau d'indices. Ainsi, dans son arrêt du 23 janvier 2020 (n°435562), le Conseil d'État a adopté les mêmes critères d'appréciation que la Cour de cassation dans son arrêt du 14 octobre 2020 (n°18-17.955). Cette méthode, bien que plus flexible que les critères rigides imposés précédemment par la doctrine administrative, reste relativement subjective et peut entraîner une certaine insécurité juridique.

Un arrêt récent de la Cour de cassation du 13 mars 2024 (n°22-15.300) a apporté un éclairage supplémentaire. Il stipule que pour évaluer la prépondérance de l'activité économique, les juges doivent examiner l'ensemble des indices, notamment la nature de l'activité exercée et les conditions de son exercice. Ils doivent également vérifier si les liquidités et titres de placement inscrits au bilan de la société constituent des actifs significatifs dans l'évaluation de cette prépondérance.

Étapes Clés pour Mettre en Place un Pacte Dutreil avec Succès

.jpg)

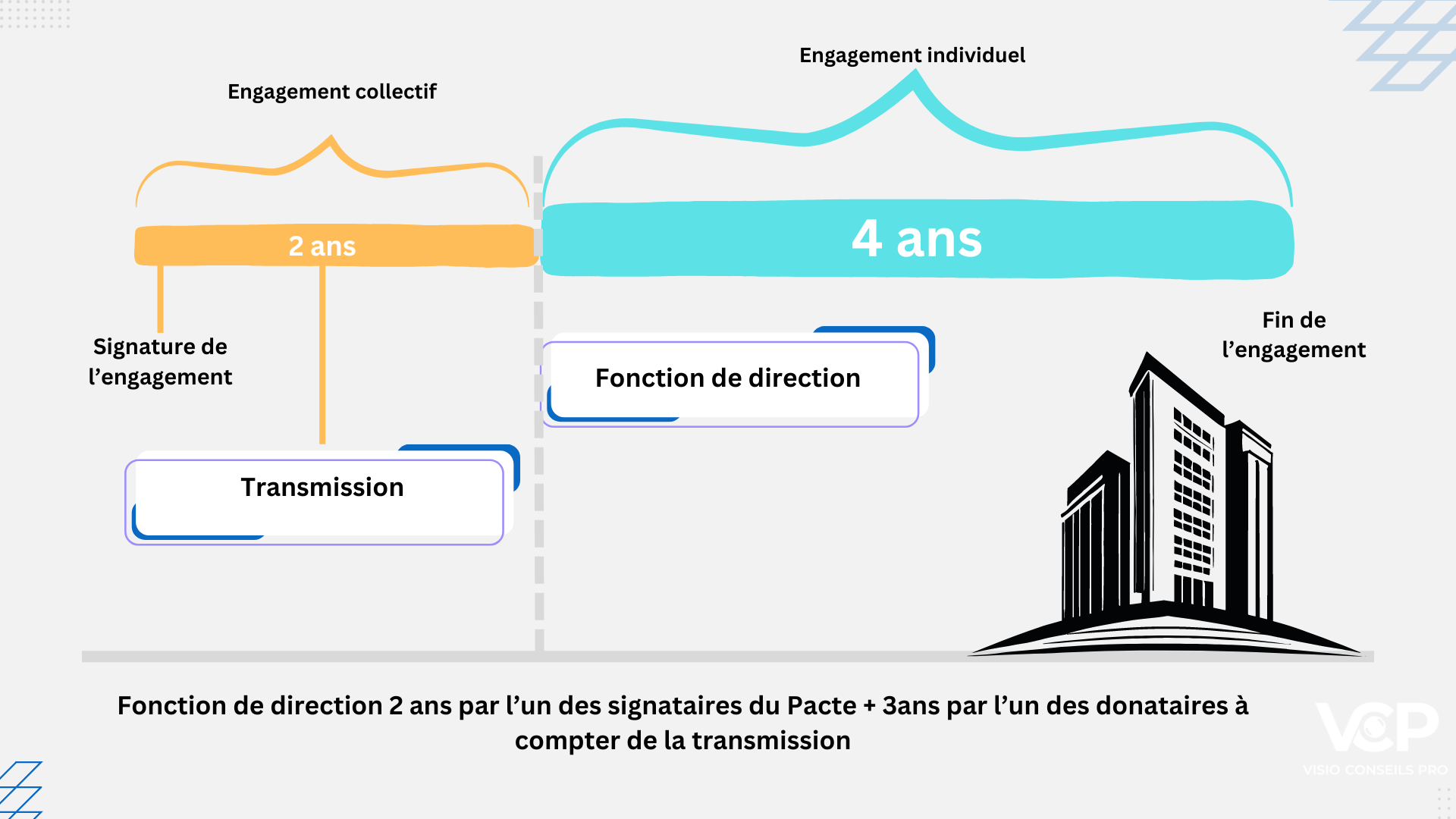

ETAPE 1 : Engagement collectif de conservation (ECC).

La première étape pour bénéficier du Pacte Dutreil consiste à signer un engagement collectif de conservation (ECC). Cet engagement implique que les actions ou parts sociales transmises soient conservées pendant une durée minimale de deux ans.

L'ECC doit être signé par le donateur et au moins un autre associé de la société, qu'il soit personne physique ou morale.

Depuis le 1er janvier 2019, il est possible pour un associé de conclure un engagement unilatéral de conservation, à condition qu'il détienne seul les seuils de participation requis.

L'ECC peut également être signé par une société interposée entre le donateur et la société concernée, même si cette société interposée n'est pas qualifiée d'animatrice.

L'engagement collectif doit être formalisé par un acte, soit sous la forme d'un acte authentique passé devant notaire, soit sous la forme d'un acte sous seing privé dûment enregistré afin de lui conférer une date certaine.

Bien que l'ECC soit généralement figé, certains mouvements peuvent être réalisés sans remettre en cause l'engagement :

- De nouveaux associés peuvent adhérer à l'ECC, mais cela redémarre le délai de deux ans ;

- Il est possible de signer plusieurs engagements simultanés avant la donation ;

- Les cessions de titres entre signataires du pacte sont autorisées, sans annuler l'engagement.

Il est important que l'ECC soit en cours au jour de la donation. Attention aux engagements avec tacite reconduction, qu'il faudra dénoncer auprès de l'administration pour faire débuter l'engagement individuel de conservation.

A retenir : Pour être valable, l'ECC doit porter sur au moins 17 % des droits financiers et 34 % des droits de vote (ou 10 % des droits financiers et 20 % des droits de vote si les titres sont cotés). Ces seuils doivent être respectés durant toute la période de l'engagement collectif, même après la transmission, et également pendant l'engagement unilatéral de conservation.

Enfin, pendant la durée de l'ECC, l'une des personnes signataires du pacte (associés ou héritiers en cas d'engagement post-mortem) doit exercer une fonction de direction au sein de la société. Cette fonction peut être :

- Gérant dans le cadre d'une SARL ;

- Président, Directeur Général, ou Directeur Général Délégué dans une SAS ;

- Président du conseil de surveillance ou membre du directoire ;

- Ou encore, une fonction liée à l'activité principale pour les sociétés soumises à l'impôt sur le revenu (IR).

Cas de la conclusion d'un ECC Post-Mortem

L'ECC post-mortem est une option lorsque la succession du chef d'entreprise n'a pas été anticipée et qu'aucun ECC n'a été souscrit avant le décès. Dans ce cas, une cession de rattrapage permet de signer un ECC dans un délai de six mois suivant le décès.

Cet engagement peut être conclu par les héritiers seuls ou avec des associés de la société dont les titres sont transmis, y compris via une société interposée.

Les conditions d'un ECC classique doivent être respectées, notamment les seuils minimaux de détention et la nécessité d'un acte enregistré.

Le point de départ du délai de deux ans pour cet engagement est la date d'enregistrement de la déclaration de succession.

ECC Réputé Acquis

L'objectif de l'ECC réputé acquis est d'accélérer le processus en permettant de passer directement à l'engagement individuel de conservation lorsque les conditions de l'ECC ont été respectées au cours des deux années précédant la transmission.

Les conditions à respecter pour bénéficier de cet ECC réputé acquis sont les suivantes :

- La société dont les titres sont transmis doit être détenue directement ou indirectement (maximum de deux niveaux d'interposition) par la même personne physique, seule ou avec son conjoint, partenaire ou concubin notoire, depuis au moins deux ans ;

- Le pourcentage de titres détenus dans cette société doit atteindre les seuils minimaux requis à la date de la transmission et avoir été respecté pendant les deux années précédant cette date ;

- La personne physique, seule ou avec son conjoint, partenaire ou concubin notoire, doit avoir exercé une fonction de direction durant les deux années qui ont précédé la transmission.

Cas Particulier des Donations en Démembrement

1. Possibilité de Réaliser un Pacte Dutreil sur des Titres Démembrés

Il est possible d'appliquer le Pacte Dutreil à des titres démembrés. En effet, la donation de la nue-propriété permet de calculer les droits de donation sur une base réduite, qui correspond à une quote-part de la pleine propriété. Cette quote-part est déterminée en fonction de l'âge du donateur selon le barème de l'article 669 du CGI. Plus le donateur donne tardivement, plus la base de la nue-propriété augmente.

Cependant, une condition impérative doit être respectée : les statuts de la société doivent stipuler expressément que les droits de vote de l'usufruitier sont limités aux seules décisions concernant l'affectation des bénéfices. Cette précaution est cruciale car elle engage la responsabilité du conseil. (Référence pour le notaire : CA Reims, 28 février 2023, n°22/01009).

Il est donc nécessaire de se faire accompagner par un avocat afin de rédiger l'acte et de vérifier les clauses statutaires.

L'expert-comptable pourra quand a lui réaliser le chiffrage de la valorisation de la société afin de vérifier la notion de prépondérance de l'activité.

2. Transmission par Acte Authentique ou Non ?

Il n'est pas obligatoire de formaliser la donation par un acte pour bénéficier du Pacte Dutreil. Cela est considéré comme un don manuel, qui doit être signalé à l'administration via un formulaire Cerfa n°2735 et peut être assorti d'un pacte adjoint enregistré. En revanche, si un acte est rédigé, un acte authentique devant notaire n'est requis que pour la donation de parts. Pour la donation d'actions, le passage par un notaire n'est pas nécessaire, sauf dans le cas d'une donation-partage, où la présence d'un notaire est alors obligatoire.

Cependant, pour les donations en démembrement, il est indispensable de disposer d'un acte pour pouvoir vérifier la condition relative aux droits de vote de l'usufruitier figurant dans les statuts de la société.

Étape n°2 : La Transmission

Lorsqu'un Engagement Collectif de Conservation (ECC) est en cours (d'une durée minimale de deux ans), la donation des titres doit être effectuée. À partir de ce moment, les donataires sont tenus de poursuivre l'ECC jusqu'à son terme.

Étape n°3 : L'Engagement Individuel de Conservation

Dans l'acte de donation, le donataire s'engage à conserver les titres reçus pendant quatre ans.

En dérogation, durant l'engagement individuel, le donataire a la possibilité de donner ces titres à ses descendants sans compromettre l'exonération pour la première donation, à condition que le second donataire continue de respecter l'engagement individuel de conservation jusqu'à son terme. Cependant, la seconde donation ne bénéficiera pas de l'exonération si elle n'a pas fait l'objet d'un second ECC.

L'engagement individuel entre en vigueur à la fin de l'ECC, d'où l'importance de le dénoncer s'il est encore actif.

Dans le cas d'un don manuel (sans acte formel), les donataires doivent soumettre au service des impôts le formulaire n°2735 qui inclut l'ECC, l'engagement individuel et l'attestation de la société.

En ce qui concerne l'engagement individuel, si l'un des signataires ne respecte pas ses obligations, cela n'a pas d'impact sur les autres signataires.

Étape n°4 : La Fonction de Direction

La fonction de direction doit être exercée pendant toute la durée de l'Engagement Collectif de Conservation (ECC), ainsi que pendant une période de trois ans suivant la transmission (donation).

Durant cette période, la fonction de direction peut être exercée par :

- L'un des associés signataires de l'ECC, même si cet associé a transféré tous les titres concernés depuis la signature de l'ECC ;

- -Ou, à compter de la transmission, par l'un des donataires qui s'est engagé à conserver les titres reçus.

Dans le cas d'un engagement collectif réputé acquis, l'un des héritiers ou donataires doit également exercer une fonction de direction. Cela n'exclut pas la possibilité pour un autre associé, y compris le donateur, d'occuper une autre fonction de direction.

Etape n°5 : Les Obligations Déclaratives et Leur Importance

La complexité du Pacte Dutreil réside également dans la multitude d'obligations déclaratives qui l'accompagnent. Celles-ci sont définies par l'article 294 bis et l'article 294 ter de l'annexe II au Code Général des Impôts (CGI).

Il est nécessaire de respecter ce formalisme, car un manquement pourrait entraîner la perte de l'exonération.

Plusieurs types d'obligations déclaratives doivent être observés :

- Obligations déclaratives au moment de la transmission à titre gratuit : Cela inclut l’acte constatant l’ECC, l’attestation de la société concernée par l’engagement, ainsi que l’engagement individuel de conservation.

- Obligations déclaratives spécifiques : Elles s'appliquent en cas de sociétés interposées, d’engagement réputé acquis, etc.

- Obligations déclaratives postérieures à la transmission : Cela comprend l’attestation de la société à l’issue de l’engagement individuel de conservation.

-Obligations déclaratives au moment de la transmission à titre gratuit : Cela inclut l'acte constatant l'ECC, l'attestation de la société concernée par l'engagement, ainsi que l'engagement individuel de conservation.

-Obligations déclaratives spécifiques : Elles s'appliquent en cas de sociétés interposées, d'engagement réputé acquis, etc.

-Obligations déclaratives postérieures à la transmission : Cela comprend l'attestation de la société à l'issue de l'engagement individuel de conservation.

Exemples Concrets et Cas Pratiques de l'Utilisation du Pacte Dutreil

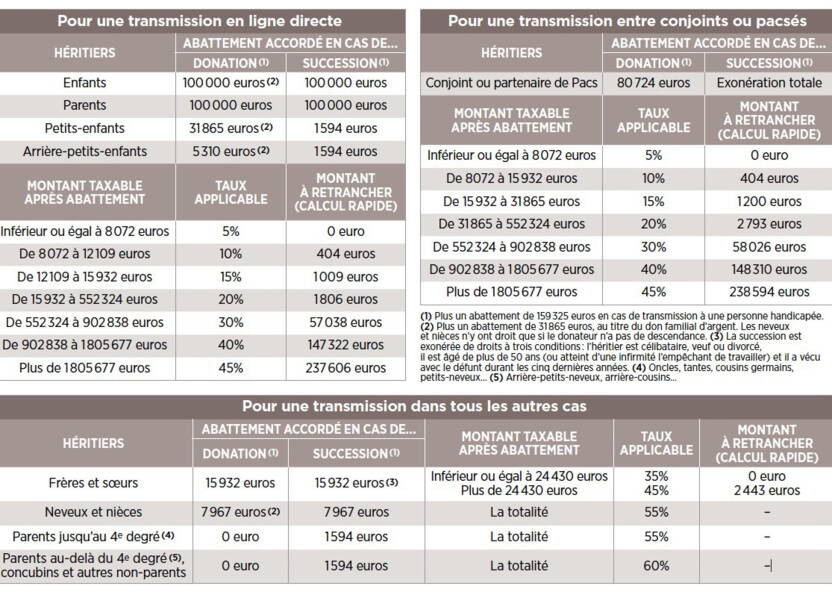

M. X actionnaire à 100% de l'entreprise A valorisée à 5m €. (4m valeur entreprise + 1m immobilier entreprise).

Il souhaite donner ses 100% à ses deux enfants .

Il n'a pas procédé à des donations au cours des 15 dernières années pour lesquelles il a utilisé la réserve d'abattement de 100k € par enfant.

Sans Pacte Dutreil

Valeur donnée par enfant : 5m€ /2 = 2,5m €

Abattement de 100k €

Base taxable : 2,4m €

Droits dus par enfant : 842 394€

Droits dus au total : 1 684 788€

Simulation avec Pacte Dutreil

Valeur donnée par enfant : 5m € /2 = 2,5m €

Abattement de 100k €

Abattement enfant salarié de l'entreprise : 300k €

Exonération de 75% en base soit 2.1m x 75% =1 575 000 €

Base taxable :2.5 m € - 100k € -300k €- m € =525 000 €

Droits dus par enfant : 103 194 €

Droits dus au total : 206 388 €

ECONOMIE : 1 478 400e

Pour calculer les droits de donation, vous pouvez utiliser le simulateur gratuit de la chambre des notaires

Questions réponses sur le Pacte Dutreil : Transmission d'Entreprise en 2024

1. Qu'est-ce que le Pacte Dutreil ?

Le Pacte Dutreil est un dispositif fiscal qui permet de réduire considérablement les droits de mutation ou de donation lors de la transmission familiale d'une entreprise. Il prévoit une exonération de 75 % sur la valeur des titres transmis, sous réserve de respecter certaines conditions de conservation et de direction de l'entreprise.

2. Quelles entreprises sont éligibles au Pacte Dutreil ?

Le Pacte Dutreil s'applique aux entreprises exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale. Les entreprises dont l'activité principale consiste en la gestion de leur propre patrimoine mobilier ou immobilier sont exclues.

3. Quelles sont les conditions pour bénéficier du Pacte Dutreil ?

Les principales conditions sont :

- Signature d'un engagement collectif de conservation (ECC) des titres de l'entreprise pendant au moins deux ans.

- À la fin de cet engagement, les donataires doivent prendre un engagement individuel de conservation des titres pendant quatre ans.

- Un des signataires doit exercer une fonction de direction pendant l'ECC et trois ans après la transmission.

4. Qu'est-ce que l'Engagement Collectif de Conservation (ECC) ?

L'ECC est un engagement de plusieurs associés ou actionnaires de conserver les titres d'une entreprise pendant une durée minimale de deux ans avant leur transmission. Cet engagement est une condition essentielle pour bénéficier de l'exonération de droits offerte par le Pacte Dutreil.

5. Peut-on conclure un ECC après le décès du chef d'entreprise ?

Oui, il est possible de conclure un ECC post-mortem dans les six mois suivant le décès. Ce mécanisme permet aux héritiers de bénéficier du Pacte Dutreil même si l'engagement collectif n'a pas été souscrit avant la succession.

6. Comment fonctionne l'exonération de 75 % ?

Le Pacte Dutreil permet de réduire de 75 % la valeur des titres ou parts sociales transmis pour le calcul des droits de succession ou de donation. Cela signifie que les bénéficiaires ne paieront des droits que sur 25 % de la valeur des titres.

7. Quelles sont les obligations déclaratives liées au Pacte Dutreil ?

Les obligations déclaratives comprennent la fourniture des documents suivants :

- L'acte constatant l'ECC.

- L'engagement individuel de conservation.

- Les attestations de la société à la date de la transmission et à l'issue de l'engagement individuel. Le non-respect de ces obligations peut entraîner la perte du bénéfice de l'exonération.

8. Le Pacte Dutreil s'applique-t-il aux donations avec démembrement de propriété ?

Oui, il est possible d'appliquer le Pacte Dutreil sur des titres démembrés, sous réserve que les statuts limitent les droits de vote de l'usufruitier aux seules décisions concernant l'affectation des bénéfices.

9. Quelle est la durée totale de l'engagement pour bénéficier du Pacte Dutreil ?

La durée totale est de six ans : deux ans pour l'Engagement Collectif de Conservation (ECC) et quatre ans pour l'engagement individuel de conservation après la transmission.

10. Que se passe-t-il en cas de non-respect de l'engagement individuel de conservation ?

Si l'engagement individuel n'est pas respecté, l'exonération accordée par le Pacte Dutreil sera annulée et les droits de mutation ou de donation seront recalculés sur la valeur totale des titres.

Famille

Famille

0 commentaire